随着社会经济的发展和城市化进程的加快,房产已成为人们生活中不可或缺的一部分,购房所需的资金往往是一大难题,因此房产贷款业务应运而生,本文将从房产贷款业务的基本概念、种类、申请流程、风险控制及未来趋势等方面进行深入探讨。

房产贷款业务概述

房产贷款,是指金融机构向购房者提供的以房产为抵押物的贷款,这种贷款方式有助于购房者解决资金问题,实现购房愿望,根据贷款方式和还款方式的不同,房产贷款业务可分为多种类型。

房产贷款业务类型

1、住房按揭贷款:指购房者以所购房产作为抵押物,向银行申请贷款支付购房款项,借款人需按期偿还贷款本息。

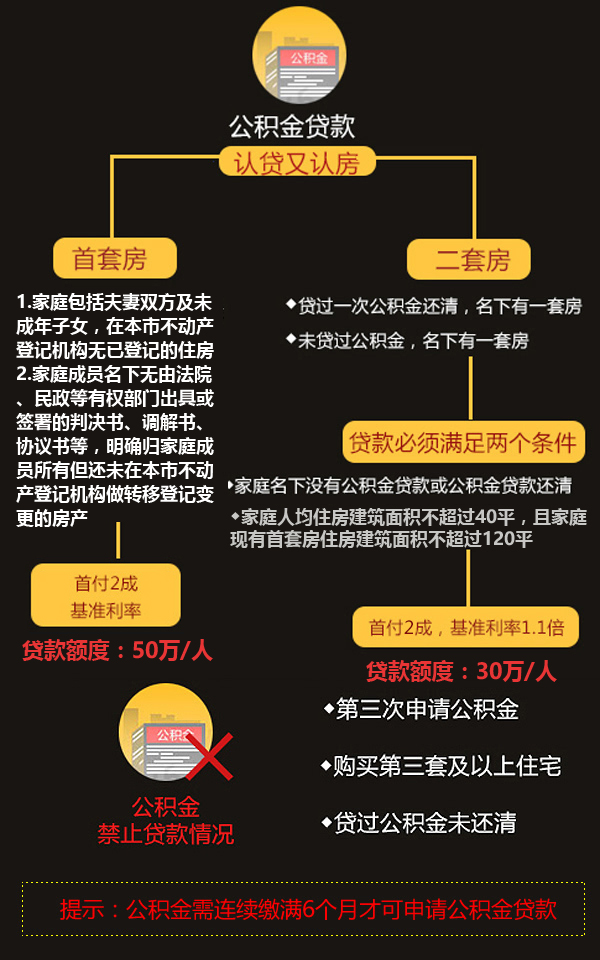

2、公积金贷款:指缴存住房公积金的职工享受的贷款,利率较低,贷款额度较高。

3、商业性个人住房贷款:适用于购买住房的普通家庭,贷款额度较高,期限较长。

4、其他贷款类型:如二手房贷款、住房公积金组合贷款等。

房产贷款业务申请流程

1、准备材料:借款人需准备身份证、户口本、婚姻证明、收入证明、购房合同等相关材料。

2、咨询与选择:借款人向银行或其他金融机构咨询,了解贷款产品并选择适合自己的贷款方案。

3、提交申请:借款人提交贷款申请及相关材料。

4、评估与审批:金融机构对借款人提交的材料进行评估和审批。

5、签订合同:借款人需与金融机构签订贷款合同。

6、办理抵押登记:借款人需办理房产抵押登记手续。

7、发放贷款:金融机构将贷款发放至借款人账户。

房产贷款业务的风险与控制

1、信用风险:借款人不按期偿还贷款本息的风险,金融机构在审批贷款时需严格审查借款人的信用记录,以降低信用风险。

2、市场风险:房地产市场波动对房产价值的影响,进而影响到贷款的抵押物价值,金融机构需密切关注房地产市场的动态,合理评估房产价值。

3、操作风险:贷款流程中的操作失误或违规操作带来的风险,金融机构需加强内部管理和培训,规范操作流程。

4、法律法规风险:因法律法规变化带来的风险,金融机构需关注相关法律法规的动态,及时调整策略,确保业务的合规性。

为了有效控制风险,金融机构需加强风险管理,完善风险管理制度,提高风险识别、评估、监测和处置能力,还需建立健全内部控制机制,规范业务流程,确保业务的合规性和稳健性。

房产贷款业务的未来趋势

1、金融科技的应用:随着金融科技的不断发展,房产贷款业务将更加注重数字化、智能化服务,提高客户体验。

2、利率市场化:房产贷款利率将更加市场化,金融机构需根据市场供求关系合理确定贷款利率。

3、多元化产品体系:金融机构将推出更多元化的房产贷款产品,满足不同客户的需求。

4、风险防范与监管加强:随着房地产市场的波动,金融监管机构将加强对房产贷款业务的监管,防范系统性风险。

房产贷款业务在解决购房者资金问题、促进房地产市场发展等方面发挥着重要作用,金融机构需密切关注市场动态,加强风险管理,推出更多元化的产品,以满足客户需求,监管机构也需加强监管,确保业务的稳健发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号