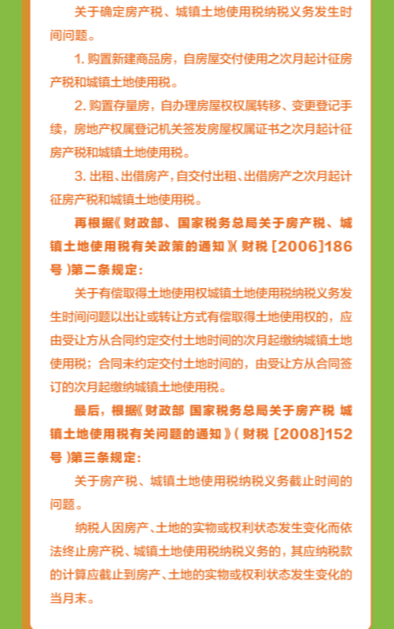

随着房地产市场的持续繁荣与发展,房产税逐渐受到广泛关注,作为房地产税收的重要组成部分,房产税的纳税时间问题尤为关键,本文旨在解析房产税纳税时间的有关规定,帮助纳税人了解纳税义务与申报周期,避免不必要的税务纠纷。

房产税概述

房产税是一种针对房地产所有者征收的税收,主要目的是调节房地产市场,增加政府财政收入,在我国,房产税的征收范围逐渐扩大,已成为重要的税收来源之一。

房产税纳税时间

1、纳税义务时间

根据《中华人民共和国房产税暂行条例》规定,房产税纳税义务时间为房产交付使用之日的次月,也就是说,一旦房产完成交付并开始使用,纳税人就有义务在次月开始缴纳房产税。

2、申报缴纳周期

房产税的申报缴纳周期一般为按年计算,分季度或分年度缴纳,具体缴纳周期根据当地税务部门的规定而定,纳税人需按照规定的周期及时申报并缴纳房产税。

纳税时间的影响因素

1、房屋交付时间:房产税的纳税时间从房屋交付使用之日的次月开始计算,房屋交付时间的准确性对纳税时间具有直接影响。

2、税务部门规定:不同地区的税务部门可能对房产税的申报缴纳周期有不同的规定,纳税人需了解并遵守当地税务部门的规定。

3、房产产权变动:若房产在纳税周期内发生产权变动,如买卖、赠与等,纳税时间可能相应调整。

纳税时间的注意事项

1、及时了解税务政策:纳税人需关注税务部门的通知和公告,及时了解房产税的相关政策,确保合规纳税。

2、按时申报缴纳:纳税人需按照规定的申报缴纳周期,按时申报并缴纳房产税,避免逾期产生滞纳金。

3、保留相关凭证:纳税人在缴纳房产税时,应妥善保管相关凭证,如房屋产权证、购房合同等,以便核对纳税信息。

4、避免误解误区:部分纳税人对房产税纳税时间存在误解,如认为未领取房产证就不需要缴纳房产税,纳税人应了解并遵循正确的纳税时间规定,避免产生不必要的税务纠纷。

纳税时间的争议与处理

在实际操作中,因各种原因可能导致纳税人对房产税纳税时间产生争议,如因房屋交付时间、产权变动等特殊原因导致的纳税时间争议,纳税人可向当地税务部门提出申诉,税务部门将根据具体情况进行核实和处理,确保纳税人的合法权益。

了解房产税纳税时间是每位房地产所有者应尽的义务,纳税人需关注税务部门的通知和公告,了解并遵守房产税的相关政策,确保按时申报缴纳房产税,纳税人应妥善保管相关凭证,避免产生不必要的税务纠纷,对于因特殊情况导致的纳税时间争议,可向税务部门提出申诉,维护自身合法权益。

通过本文的解析,希望能帮助读者更好地了解房产税纳税时间的有关规定,确保合规纳税,共同促进房地产市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号